Работа с самозанятыми специалистами требует соблюдения определенных правил. Рассмотрим юридические и практические аспекты взаимодействия с самозанятыми исполнителями.

Содержание

Правовые основы работы с самозанятыми

| Аспект | Требование |

| Статус исполнителя | Должен быть зарегистрирован в приложении "Мой налог" |

| Форма договора | Гражданско-правовой договор (ГПХ) |

| Налогообложение | Исполнитель платит налог 6% от суммы договора |

Пошаговая процедура приема

Проверка статуса самозанятого

- Попросите QR-код из приложения "Мой налог"

- Отсканируйте код через приложение ФНС

- Убедитесь в актуальности статуса

Оформление договора

- Укажите предмет договора (услуга/работа)

- Пропишите сроки выполнения

- Определите порядок оплаты

- Укажите реквизиты сторон

Порядок расчетов

| Способ оплаты | Рекомендации |

| Безналичный перевод | С указанием назначения платежа |

| Наличные | С оформлением расписки |

Документооборот при работе

- Договор ГПХ в двух экземплярах

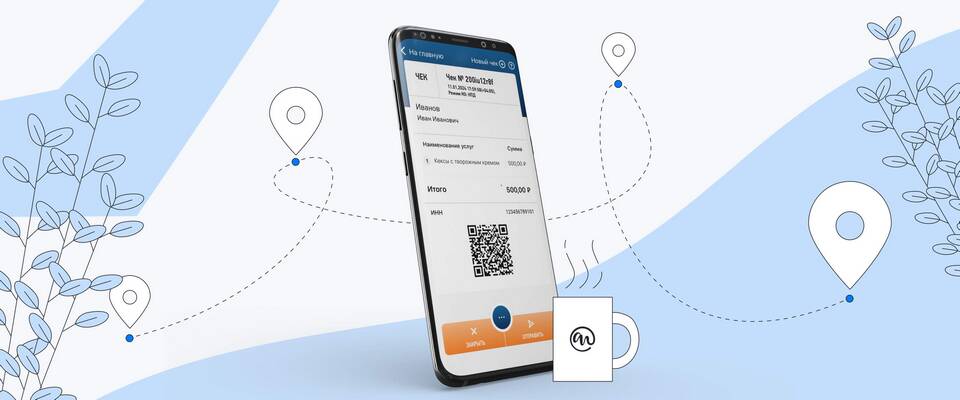

- Акт выполненных работ/оказанных услуг

- Чек от самозанятого (формируется в приложении)

- Дополнительные спецификации (при необходимости)

Преимущества работы с самозанятыми

- Отсутствие налоговой нагрузки на заказчика

- Минимальный документооборот

- Гибкие условия сотрудничества

- Возможность быстрого привлечения специалистов

Ограничения и риски

| Ограничение | Решение |

| Нельзя контролировать процесс работы | Детально прописывать ТЗ в договоре |

| Ограничение по сумме (2,4 млн руб/год) | Разделять крупные заказы на части |

Налоговые последствия для заказчика

- Не нужно платить НДФЛ и страховые взносы

- Расходы учитываются в налоге на прибыль

- Обязательно наличие подтверждающих документов

Правильное оформление отношений с самозанятыми исполнителями позволяет минимизировать риски и оптимизировать налоговую нагрузку.