- Трудовой кодекс РФ (статьи 136, 140)

- Налоговый кодекс РФ (НДФЛ и страховые взносы)

- Локальные нормативные акты организации

- Трудовой договор с работником

| Элемент | Описание |

| Оклад/тарифная ставка | Фиксированная часть оплаты труда |

| Премии | Стимулирующие выплаты |

| Компенсационные выплаты | Доплаты за особые условия труда |

| Отпускные | Оплата ежегодного отпуска |

- Расчет отработанного времени

- Начисление основной части

- Добавление премий и надбавок

- Удержание налогов и взносов

- Не реже двух раз в месяц

- Конкретные даты устанавливаются правилами организации

- Аванс выплачивается до окончания расчетного периода

- Основная часть - не позднее 15 числа следующего месяца

| Метод | Особенности |

| Банковская карта | Самый распространенный способ |

| Касса организации | Для небольших предприятий |

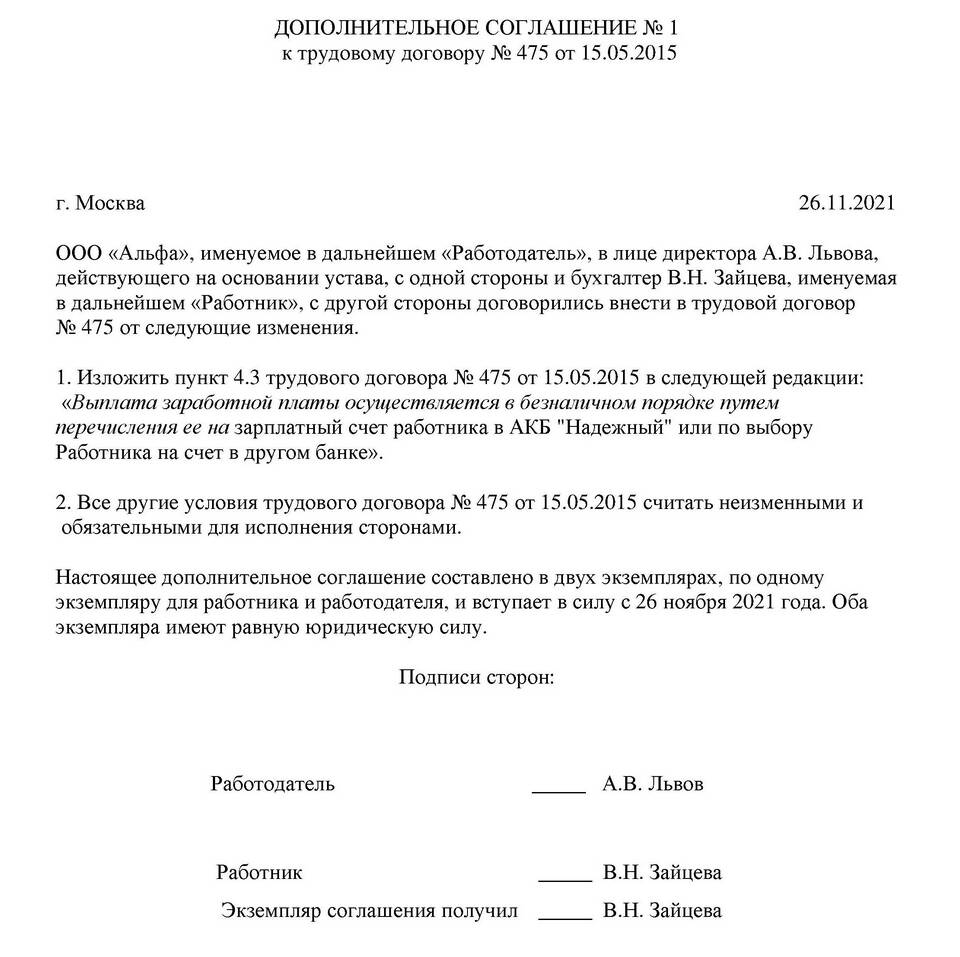

| Безналичный перевод | На личный счет работника |

| Иные формы | Только с согласия работника |

- НДФЛ 13% (для резидентов РФ)

- Страховые взносы 30% (оплачивает работодатель)

- Исполнительные производства (по решению суда)

- Профсоюзные взносы (при наличии)

- Расчетная ведомость (форма Т-51)

- Платежная ведомость (форма Т-53)

- Расчетные листки для работников

- Банковские документы при безналичных переводах

| Нарушение | Ответственность |

| Задержка зарплаты | Штрафы, пени, уголовная ответственность |

| Неполная выплата | Административные штрафы |

| Нарушение сроков | Компенсация за каждый день просрочки |

Выплата заработной платы - строго регламентированный процесс, требующий от работодателя соблюдения законодательных норм и сроков. Работникам важно знать свои права и контролировать правильность начислений.