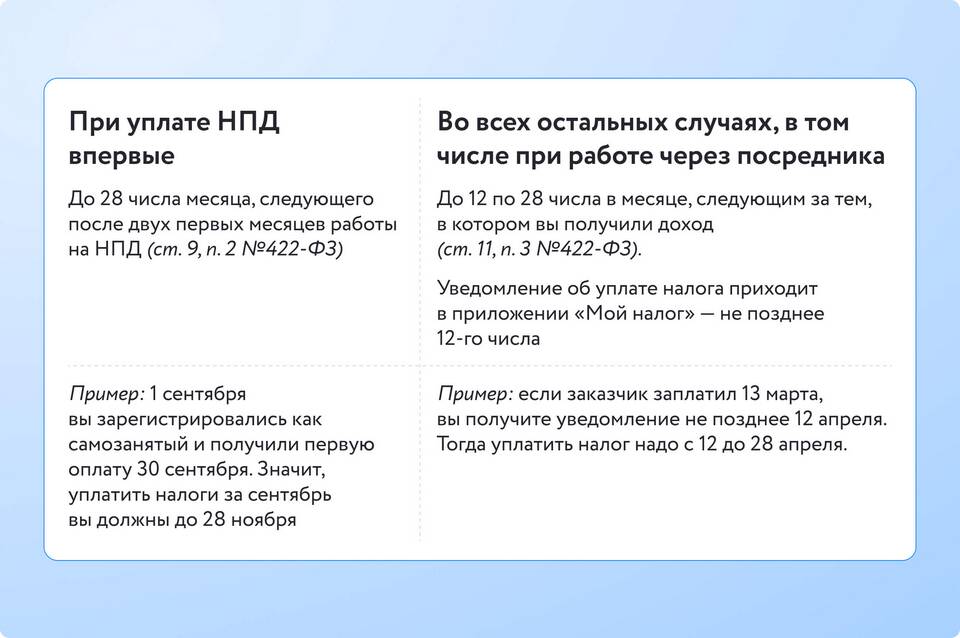

Налоговая система является основой функционирования современного государства. Рассмотрим правовые, экономические и социальные причины налоговых обязательств граждан.

Содержание

Правовые основания налоговых обязательств

- Конституционная обязанность граждан

- Требования Налогового кодекса

- Международные налоговые соглашения

- Принцип всеобщности налогообложения

Экономическая необходимость налогов

Направления использования налоговых поступлений

| Статья расходов | Доля в бюджете |

| Социальные программы | 35-40% |

| Образование и наука | 15-20% |

| Здравоохранение | 12-15% |

| Оборона и безопасность | 10-12% |

Принципы налогообложения

- Справедливость (прогрессивная шкала)

- Определенность (четкие ставки и сроки)

- Удобство для налогоплательщика

- Экономическая эффективность

Социальные аспекты налоговой системы

- Финансирование общественных благ

- Перераспределение доходов между социальными группами

- Поддержка незащищенных слоев населения

- Развитие инфраструктуры территорий

- Содержание государственного аппарата

Последствия уклонения от налогов

| Вид нарушения | Ответственность |

| Неуплата налогов | Штраф 20-40% от суммы |

| Сокрытие доходов | Штраф до 300 тыс.руб. |

| Крупные суммы уклонения | Уголовная ответственность |

Взаимные обязательства государства и граждан

Гарантии для налогоплательщиков

- Бесплатное образование и медицинская помощь

- Социальные выплаты и пенсии

- Защита прав и свобод

- Содержание правоохранительных органов

Ответственность государства

- Эффективное использование бюджетных средств

- Прозрачность бюджетного процесса

- Предоставление налоговых льгот

- Совершенствование налогового администрирования

Гражданская позиция

Уплата налогов является не только юридической обязанностью, но и показателем гражданской зрелости, обеспечивающей стабильное развитие общества и государства в целом.